播放视频]article_adlist-->

开端:粤开志恒宏不雅 粤开证券首席经济学家、盘考院院长:罗志恒融资融券综合门户

高档宏不雅分析师:方堃

摘要

近期,财政部及各方位财政厅(局)络续发布了2025年财政数据。在财政货币政策发力稳增长、“反内卷”带动工业企业盈利改善、方位浪漫周转存量资源增收和强化征管等成分作用下,2025年方位财政收入增长2.4%,较2024年加速0.7个百分点,远高于中央财政收入的-6.5%。分区域看,东部、中部、西部和东北地区财政收入分别增长2.5%、1.1%、2.6%、4.5%。2025年各省份财政收入排行发生了哪些变化?站在更长的时辰维度看,七十余年来尤其是四十余年来,中国各省份的财政收入到底发生了若何的变迁?咱们从财政体制变迁和区域经济发展角度作极简的探究。

1949年新中国成立以来,尤其是1978年立异灵通和1994年分税制立异以来,中国区域经济款式发生了远大变化,继东西互异之后南北差距也备受关怀,经济分化导致财政分化。沧桑陵谷,驷之过隙。追随不同发展阶段变化,经济发展花式和产业结构发生变迁,不同省份和城市的变装和地位也相应变化。共和国成立初期东北是天下重工业基地、国企占比高,财政经济和东说念主口占比在天下居前;立异灵通后,广东等沿海区域飞速崛起,民营经济快速发展,孔雀东南飞,齐市圈城市群东说念主口合手续流入,财政经济和东说念主口占比快速上涨,此时的东北参预“漫长的季节”,转型任重说念远。

经济与财政是一体两面的关系,区域经济款式变化激励财政收入阐扬分化。2022年以来,西部省份一般大家预算收入举座增速快于东部和中部。这种款式的变化主要源于百年未有之大变局配景下,能源安全的要紧性抬升,“一带一起”的要紧性上涨,西部资源密集型省份经济和财政收入增长相对较快;而东部和中部省份遇到外需下行、房地产低迷等多重压力,经济结构和产业结构合手续调整,财政收入增速相对偏慢。经由合手续的新旧动能转化,房地产合手续调整并接近触底以及东说念主工智能、机器东说念主等飞速发展,东部财政经济又产生新景况。2025年,东部地区财政收入增速加速设立,东部地区依托塌实的产业基础、合手续复原的民营经济活力,通过发展新兴产业优化税源结构,升值税和企业所得税增长较快,对冲了房地产调整带来的压力。中部地区经济结构正处于转型升级要津期,重迭外需走弱、房地产商场低迷等挑战,财政收入增长压力较大,区域内分化加重,湖北财政收入踏进天下前十,但安徽、山西排行下滑。西部地区财政收入受大量商品价钱波动影响权贵,在履历能源安全驱动的高速增长后,2025年增速有所回落,山西、内蒙古等部分省份财政收入出现负增长。

正文

一、70余年各省市财政排行变化的特征

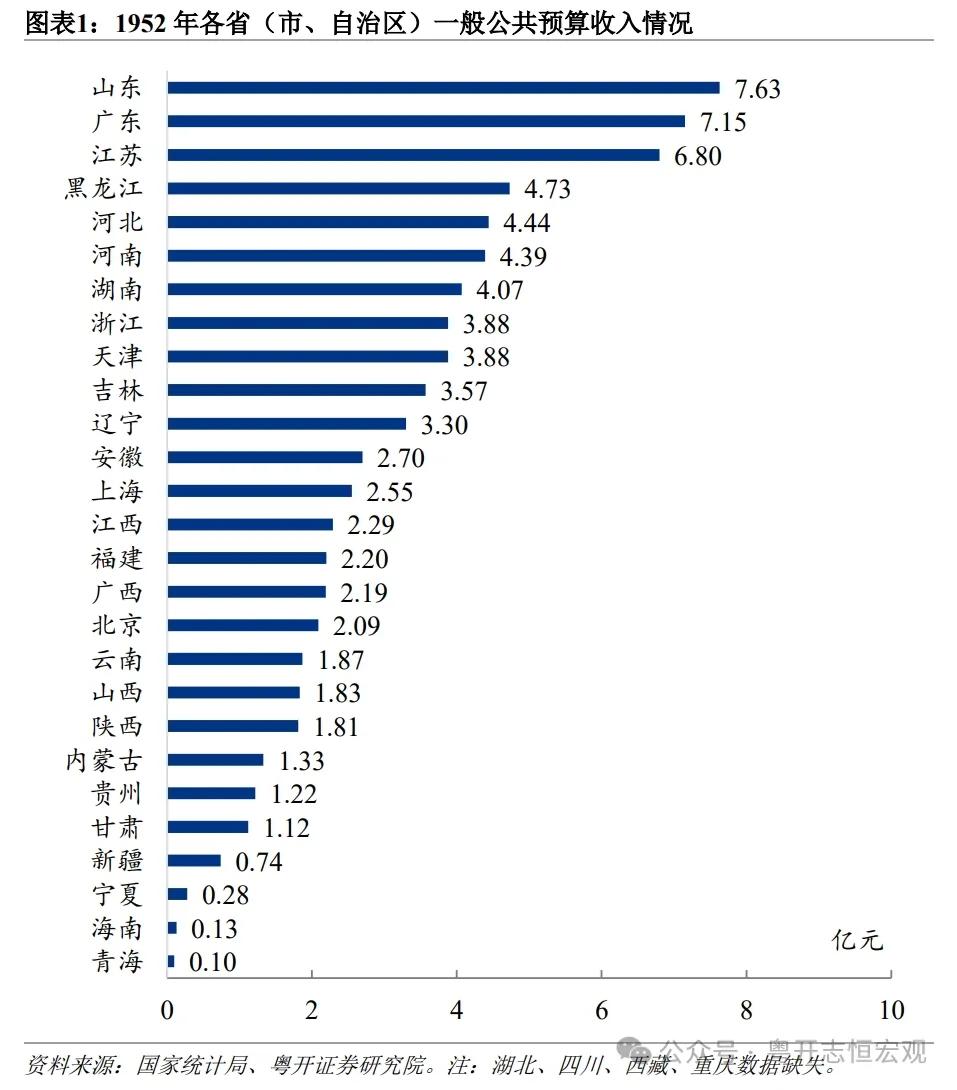

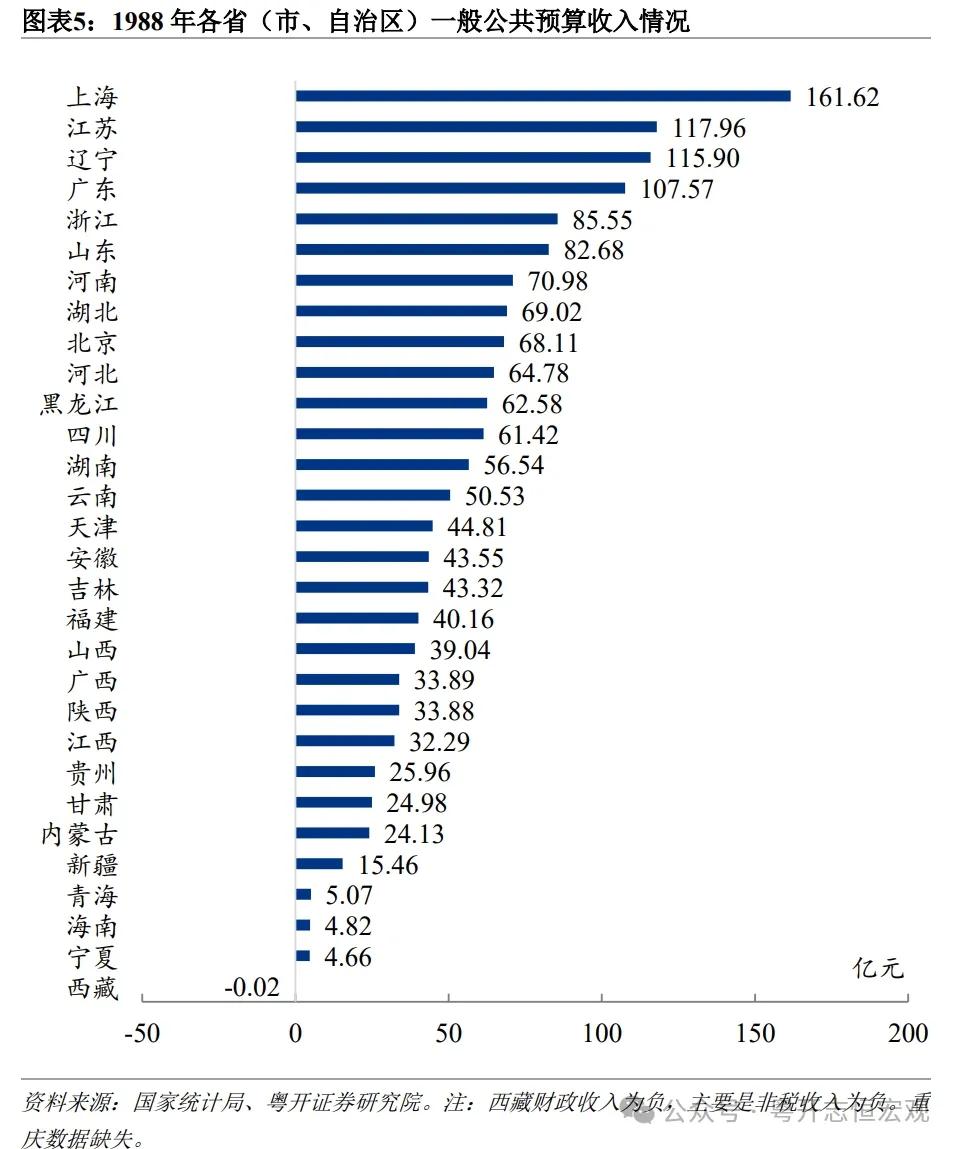

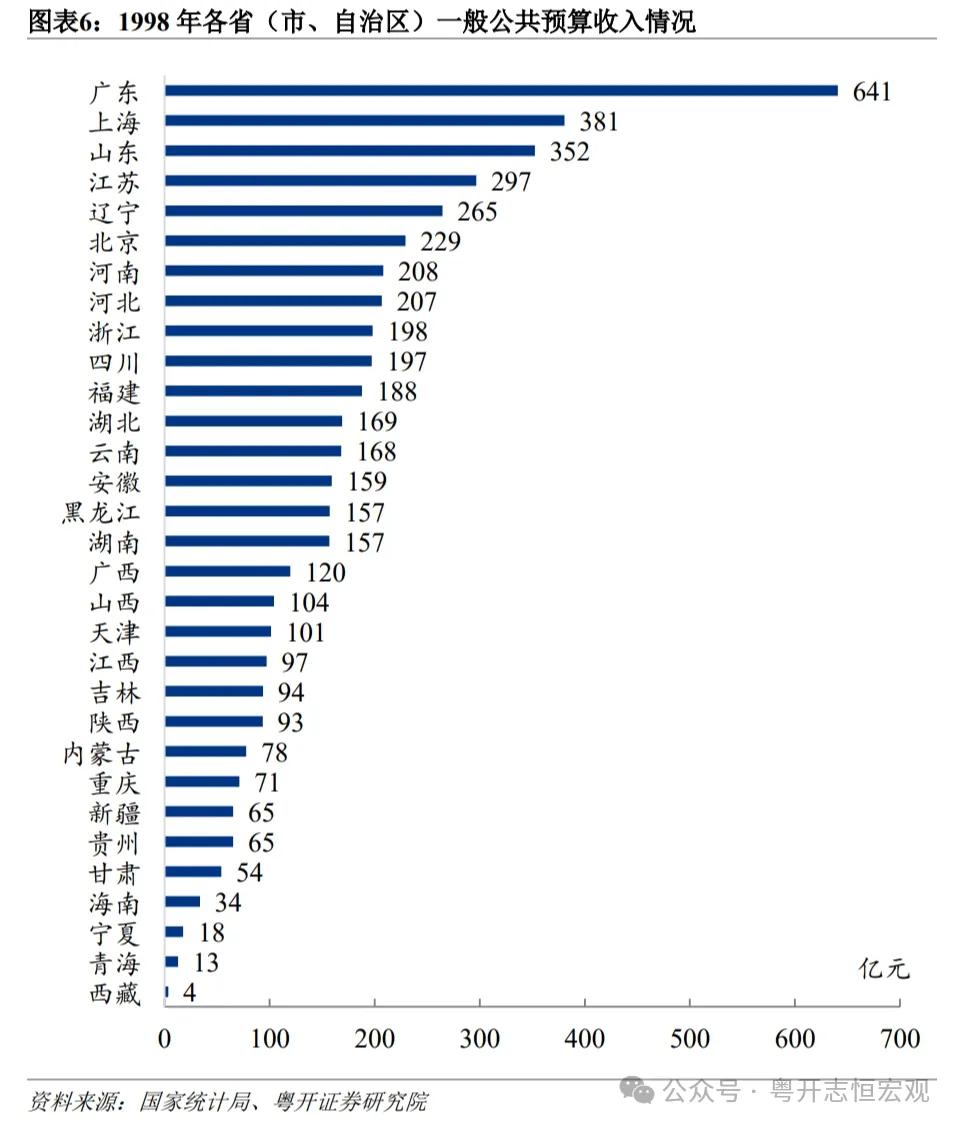

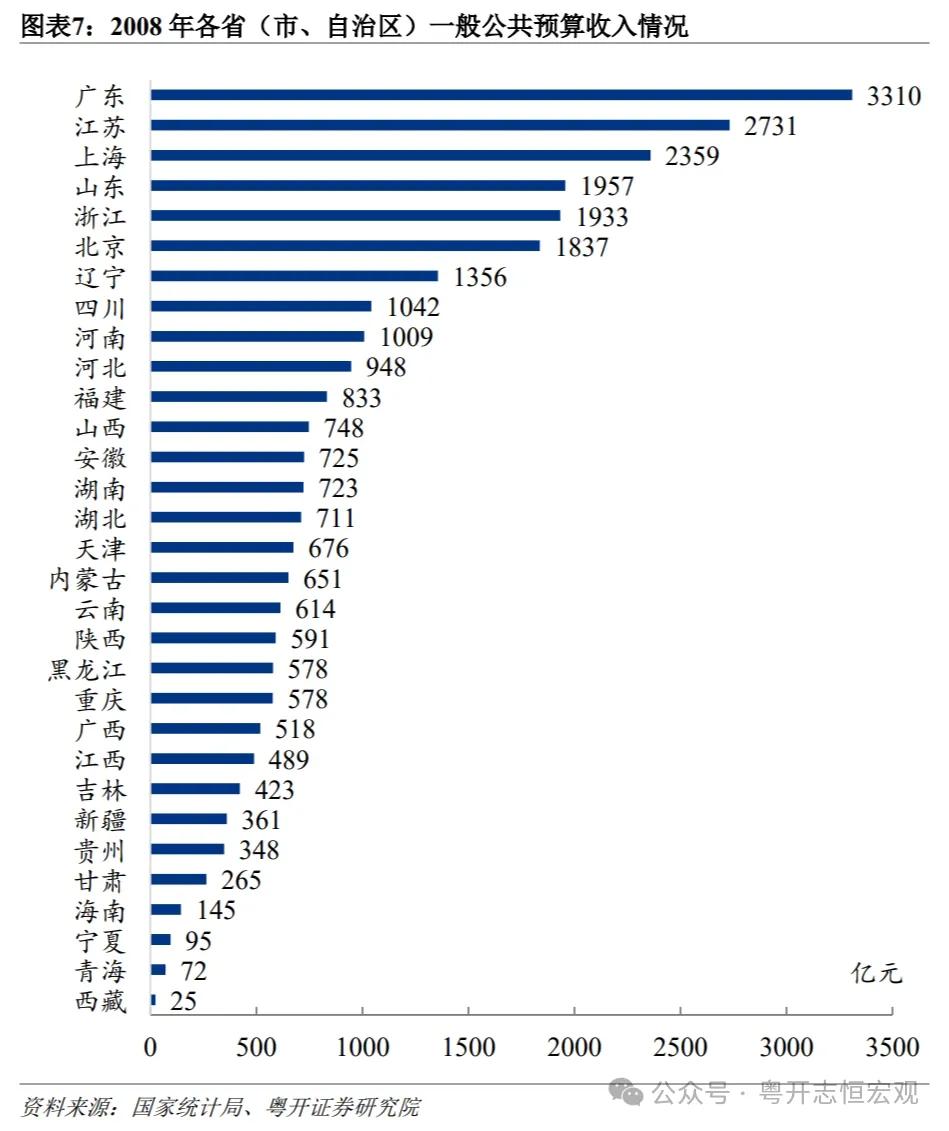

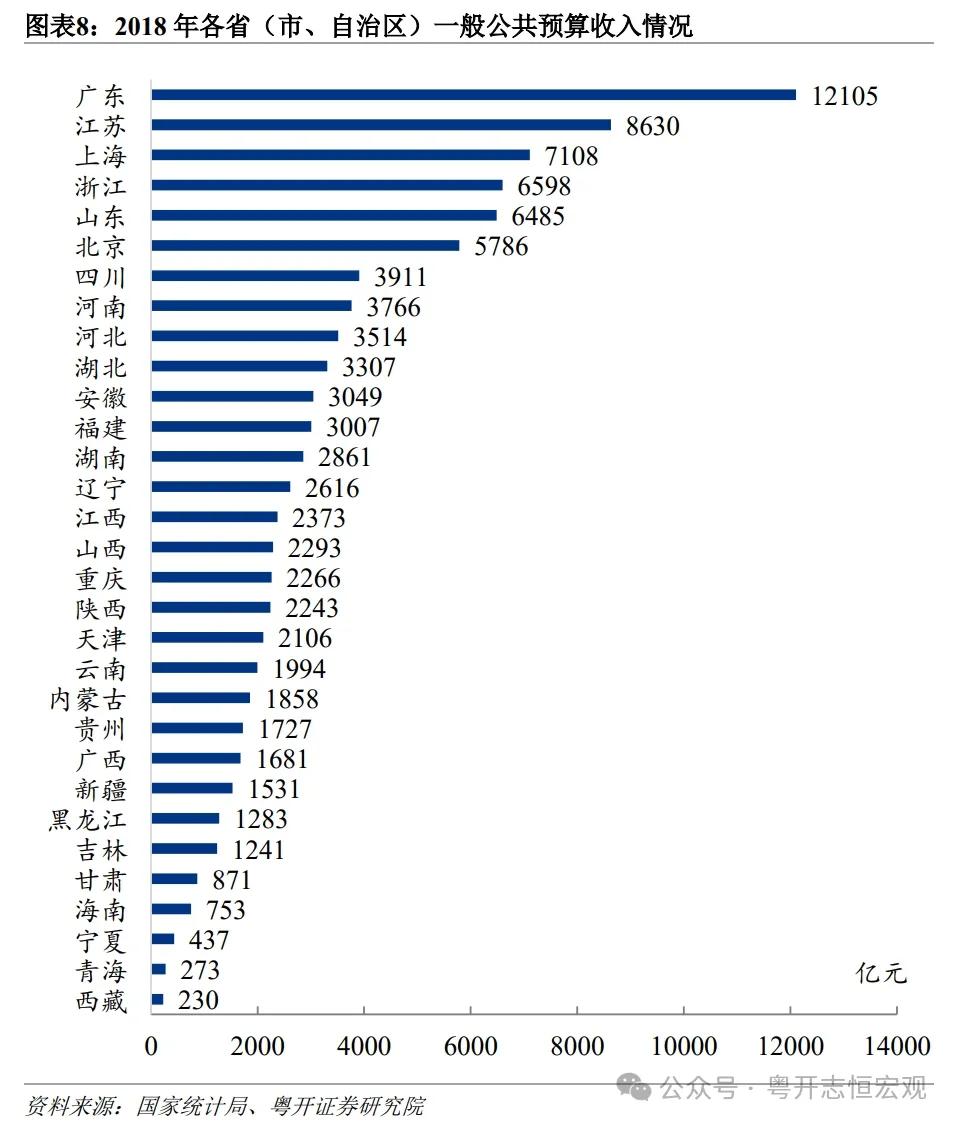

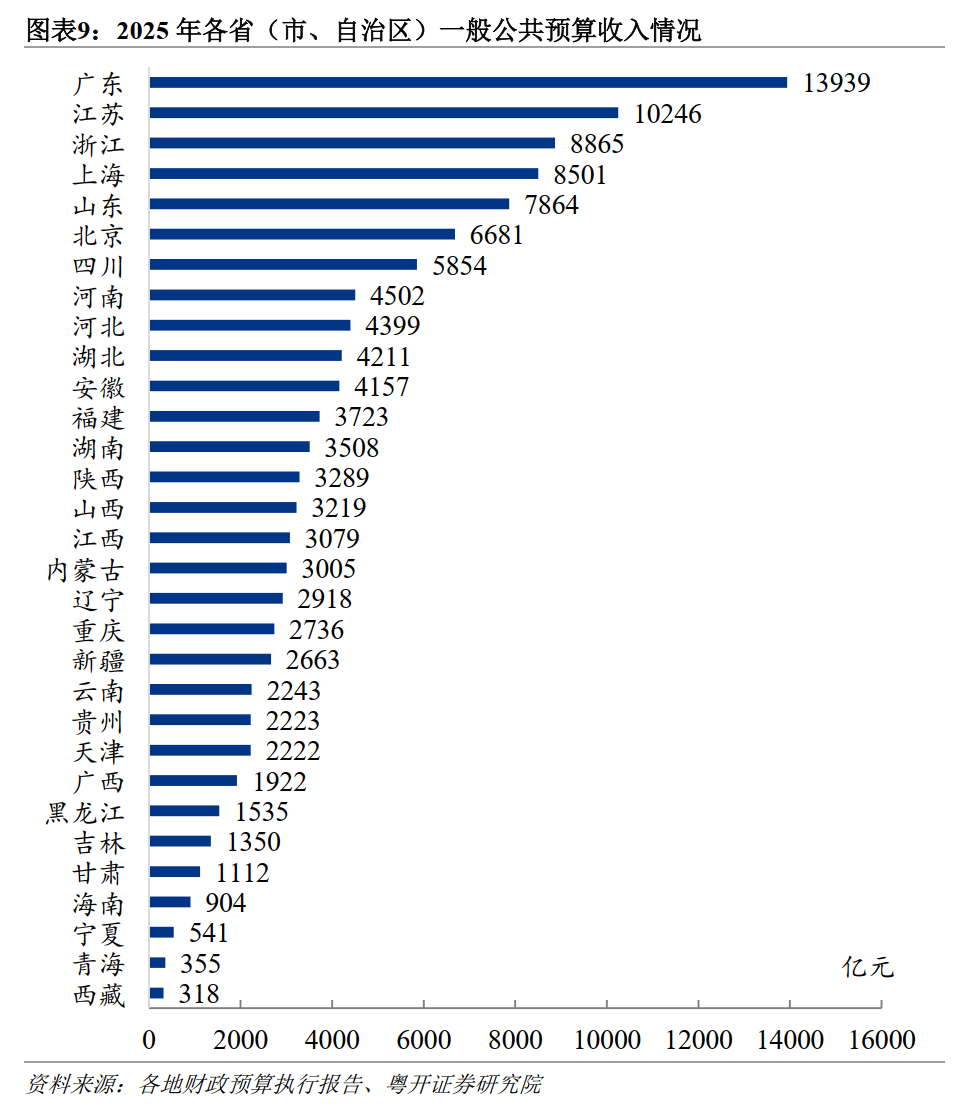

中国经济不是纯正的西方经济学,而是政事经济学,财政是集中体现。方位财政收入取决于其经济基础和财政体制。方位财政收入取决于其经济基础和财政体制。1949年新中国成立以来,我国履历了从议论经济到商场经济,从农业农村到工业化和城镇化的进度,从高度集中统收统支的财政体制到分税制的变化,这一系列体制的变革平直影响了各地的财政收入。财政收入与经济发展高度相干。2001年于今,财政收入前五名齐由广东、江苏、浙江、上海和山东五个省市包揽。其中,广东、江苏、浙江和山东财政收入排行与方位GDP排行总体匹配,体现方位财政收入水平与地区举座经济行径水平密切相干。需要证明的是,浙江虽GDP过期于山东,但因其数字经济和平台经济发达,税收集中度高,财政收入排行跨越山东;上海GDP位居前十,但其发达的房地产、批发零卖、金融、商务奇迹、交通运输等工功课以及隆盛的外贸外资创造涉外税收对财政收入孝顺率高,使其财政收入保合手前五。

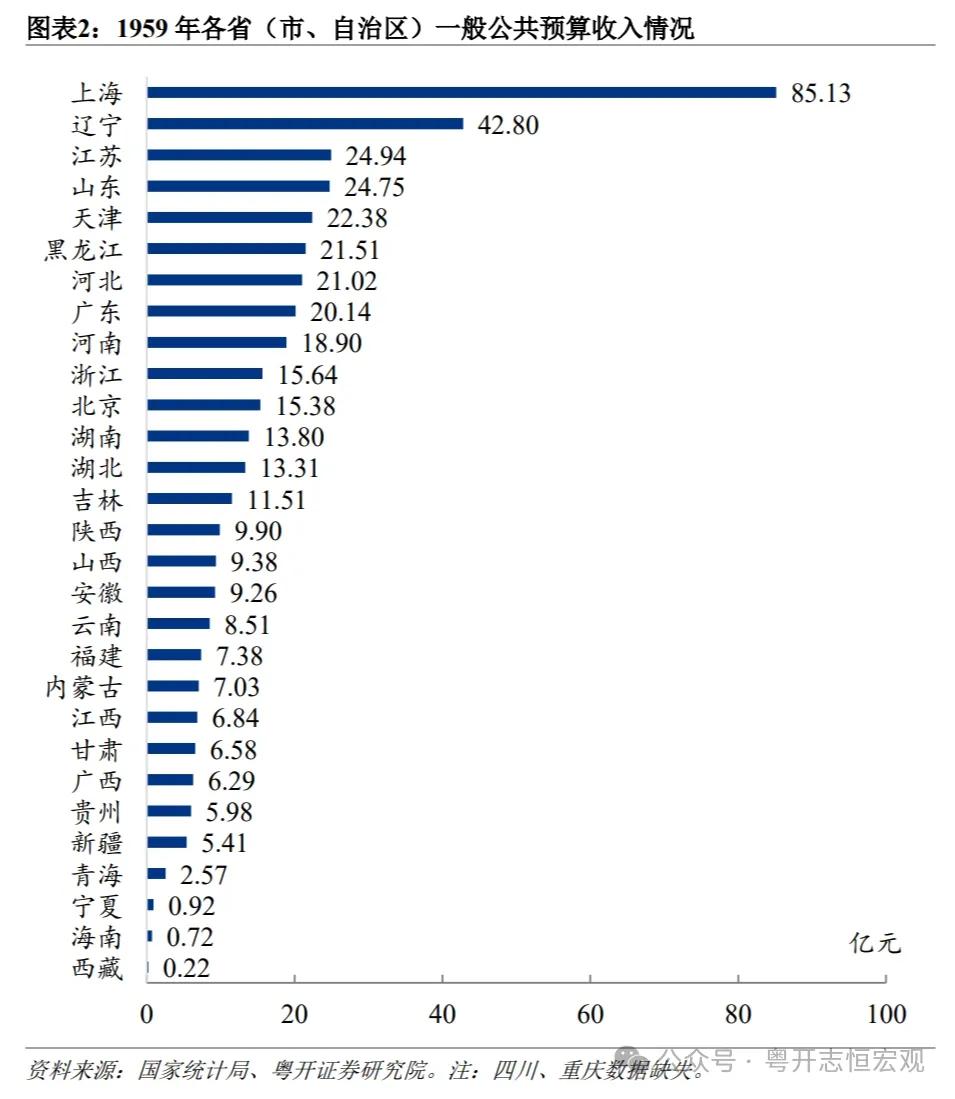

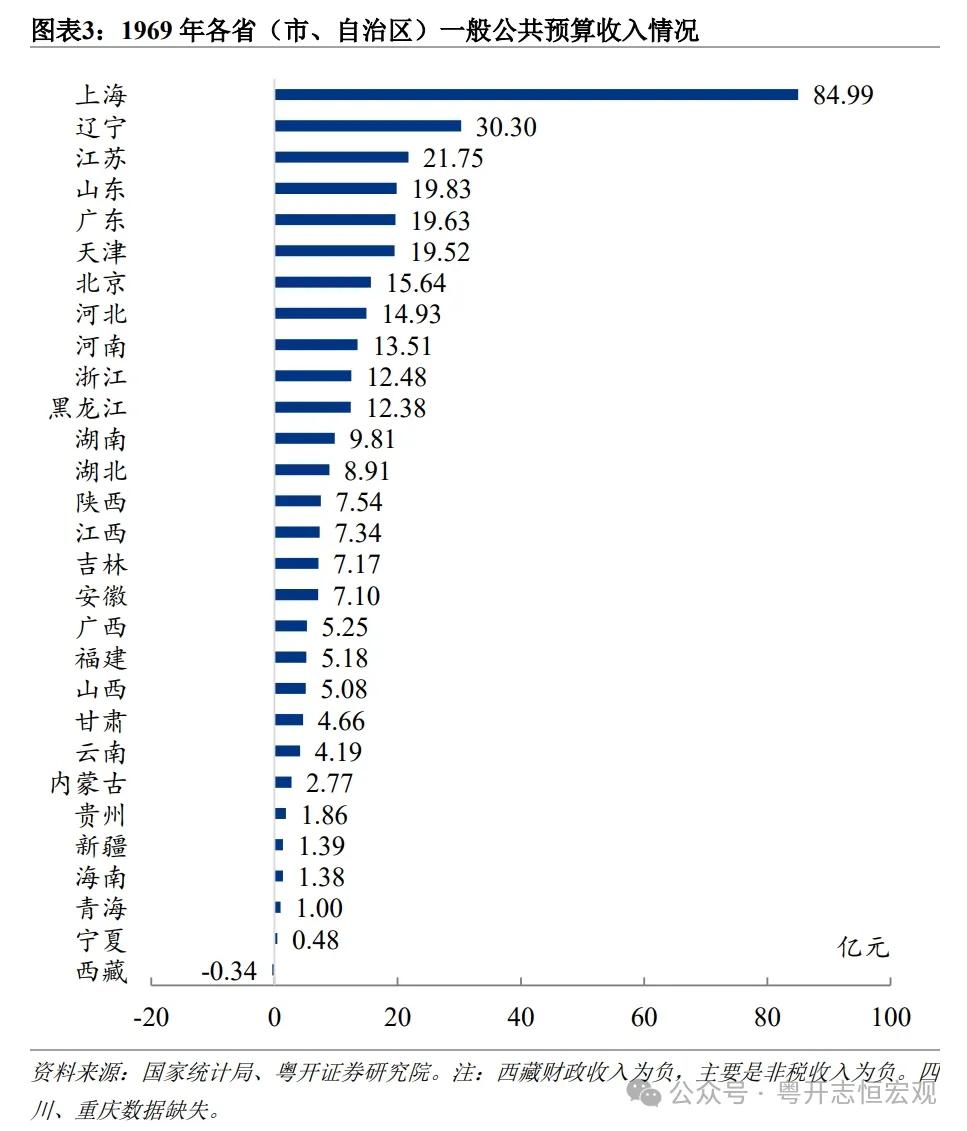

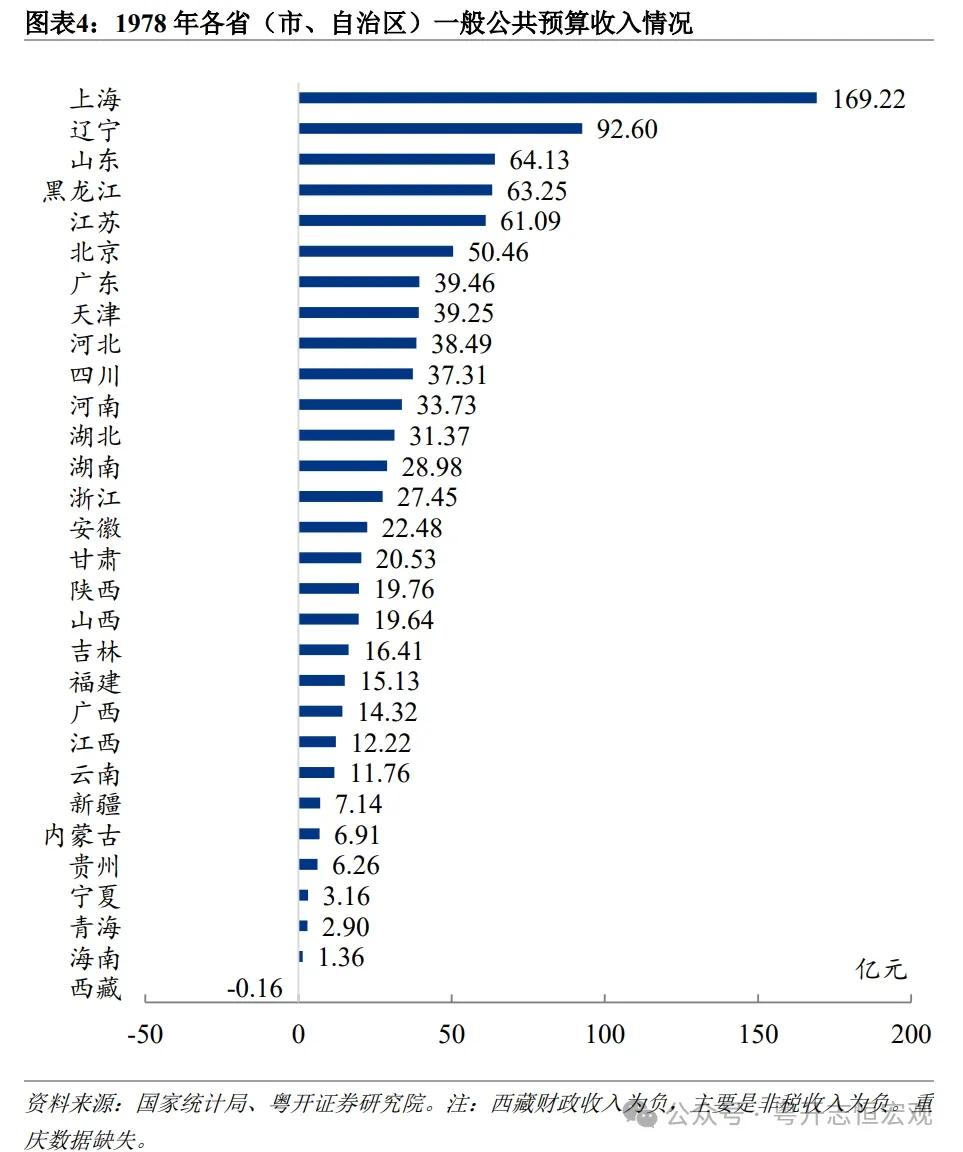

东北财政历经荣枯,背后是经济体制之变。立异灵通昔时,在议论经济体制下东北经济发展当先天下,财政收入排行靠前。1953年第一个五年议论使东北成为新中国的工业摇篮,之后深广工业落户东北,为方位经济增长奠定了基础。1958年,中央改进财政料理体制,将各工业部直属企业大部分下放方位料理,带动方位财政收入增长。1959年,在财政体制立异后,辽宁财政收入排行跃居第二,仅次于上海,并保合手前三水平至1991年;1971年黑龙江财政收入跃居第四,并保合手前五至1979年。但立异灵通以后,东北的商场经济体制立异进度冉冉,传统经济结构老化,弥远的议论经济体制和想维导致营商环境改善程度不足东部沿海地区,国企占比高、东说念主口老龄化杰出,商场活力不足,重工业等产业发展能源不足,导致财政收入相较沿海地区而言增速冉冉。1980年黑龙江财政收入从第五跌出前十榜单,而后再未踏进前十。辽宁财政收入于1992年跌出前三,2000年跌出前五,2015年跌出前十,2022年排行下滑至天下第18位,2025年仍排第18位。

沿海地区财政弥远相对丰裕,广东、江苏、浙江、上海和山东等沿海地区的财政收入弥远名列三甲。新中国成立初期,由于财政体制主要经受了高度集中、统收统支的模式,方位财政收入与当地经济发展情况的匹配度不高。1950-1957年,山东、广东、江苏三省财政收入保合手前三名,三者间排行或有更迭。1958年,为了革新方位积极性,在中央搭伙引导下扩大了方位财政料理权限,稳当增多方位财力。1959年,上海财政收入突跃榜首,并保合手第一至1990年。1991年以后,广东财政收入跨越上海,位居第一并保合手于今,2021年达1.41万亿元高点(自后2022-2025年广东财政收入受房地产等影响均未跨越2021年),这平直源于广东省经济总量弥远排天下第一。广东凭借机械、纺织、制药、奇迹等上风产业发展,以及天下第一的东说念主口、丰富资源、技艺上风、“粤港澳”国度计谋上风等竣事了连接37年GDP稳居天下第一,因此也占据财政收入榜首。近三年尽管经济濒临多重压力,广东财政收入有所波动,2025年达1.39万亿元,仍连接35年位居天下首位。我国加入世界生意组织后,长三角地区融入海外大轮回,经济和财政实力权贵增强,2001年浙江财政收入升至前五,2002年江苏升至前三。江苏凭借与广东相同的外向型经济模式以过火专有的“苏南模式”,经济发展较好,2006年运行排行天下第二。2025年江苏经济稳中向好,财政收入连接两年站稳万亿元台阶,达1.02亿元,连接20年位居天下第二位。浙江的民营经济活跃,对经济和财政收入的带动作用明白,2019年浙江财政收入升至前三。山东财政收入在1956-1958年一度占据第一位置,而后接踵被辽宁、江苏等荒谬,连年来深化经济新旧动能转化,凤凰证券,凤凰证券配资,香港凤凰证券公司财政收入排行在江浙沪之后。

2025年主要经济大省财政收入排行不变,湖北财政收入踏进天下前十,安徽、山西、内蒙古排行下滑。东部经济大省财政收入排行基本相识,为中央财政和区域结合发展提供财力保险。2025年,天下财政收入前十名的省市分别为:广东(13939 亿元)、江苏(10246 亿元)、浙江(8865 亿元)、上海(8501 亿元)、山东(7864 亿元)、北京(6681 亿元)、四川(5854 亿元)、河南(4502 亿元)、河北(4399 亿元)、湖北(4211 亿元)。2025年湖北财政收入较快增长,自2019年以来排行重返天下前十行列。紧随自后分列第11-15名的按序是安徽(4157 亿元)、福建(3723 亿元)、湖南(3508 亿元)、陕西(3289 亿元)、山西(3219 亿元)。2025年,山西财政收入受煤炭价钱着落成分连累,排行较上一年着落2位;湖南、陕西排行均上涨1位。内蒙古财政收入承压,排行被江西荒谬,降至天下第17位。

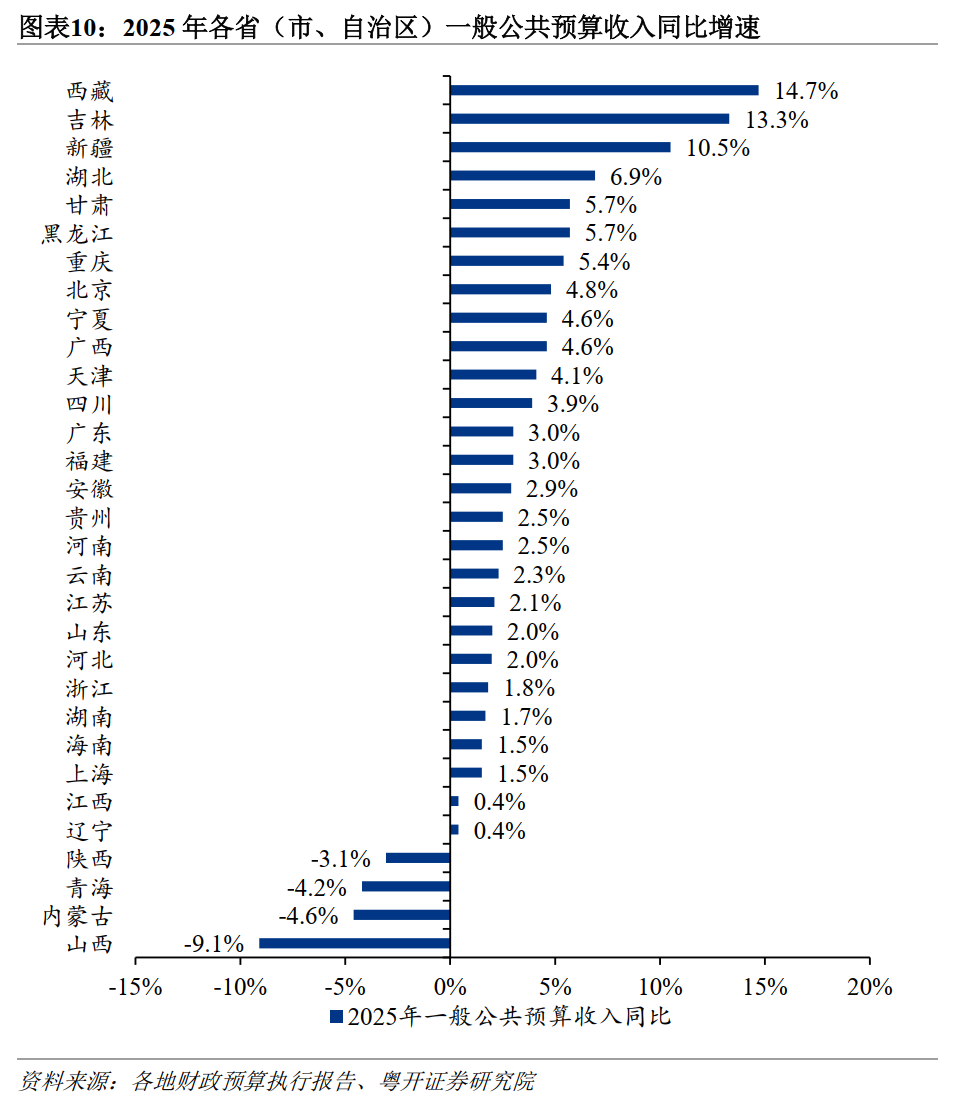

2025年方位财政收入保合手温情增长,东部地区财政收入增速加速设立,中西部地区增速放缓。2025年,跟着财政货币等政策合手续发力稳增长、“反内卷”政策带动工业企业盈利好转、方位浪漫周转存量资源增收和强化征管,方位一般大家预算收入同比增长2.4%,比2024年加速0.7个百分点,明白高于中央财政收入的-6.5%。分区域看,2025年方位财政收入增速呈现东部设立、中部低迷、西部放缓的款式。2025年,东部、中部、西部和东北地区财政收入分别增长2.5%、1.1%、2.6%、4.5%;东部地区增速比2024年回升1.7个百分点,中部、西部和东北地区增速分别放缓0.7个、0.6个、1.7个百分点。分省份看,27个省份2025年财政收入竣事正增长,山西、陕西、内蒙古、青海四省受煤炭等大量商品价钱下行影响出现负增长。东部经济大省财政收入增速回升明白,广东、江苏、上海、浙江2025年财政收入同比增速分别较2024年提高5.3个、1.0个、0.8个、0.6个百分点。中部地区财政收入增长压力加大,与经济结构转型升级、外需走弱、房地产商场低迷等关连。西部地区财政收入受大量商品价钱波动影响权贵,资源密集型省份财政收入增速明白回落。东北地区财政收入较快增长,收成于加力周转钞票增多非税收入,吉林、黑龙江非税收入分别增长25.4%、16.3%。

二、我国财政体制立异历程概要

1949-1978:“统收统支”。1978年昔时,高度集中的议论经济体制决定了我国实行统收统支、高度集中的财税体制。中央集中了绝大部分财权、事权,方位基本只可按中央议论行事,枯竭自主性和积极性。

配资元股证券:yy6699.vip

1980-1993:“包干制”。1978年12月,党的十一届三中全会在总结历史熏陶的基础上,提倡“对内立异、对外灵通”的要紧方案。财政体制行为立异突破口先行一步。1980年、1985年和1988年财政体制履历了要紧立异与调整,分手税种、分手出入、分级包干(中央坚定各地出入,方位上缴收入或接受补贴,其余部分自主安排,自求平衡)、放权让利,统称“包干制”。“包干制”突破了中央高度集中的僵化体制,开释了方位和企业的积极性,有劲地撑合手了其他鸿沟立异。

但与此同期,由于多种体制并存以及中央与方位“一双一”谈判机制和条块分割的行政附庸关系限度,财政体制的步伐性、透明度和可合手续性不足,国度财政收入占国内分娩总值的比重下滑,中央财政收入占天下财政收入的比重明白偏低,政府行政才能和中央政府调控才能着落,以致导致了中央财政落入要向方位“借债”的逆境。财政收入占GDP比重从1978年的30.8%着落至1993年的12.2%,中央财政占天下财政比重从1984年的40.5%着落至1993年的22%。方位政府为提高当地财政收入实行方位保护、方位闭塞,不利于天下经济平衡与发展。

1994-于今:“分税制”。1992年明确了我国实行社会主义商场经济体制的目的,1994年以后实行分级财政的财政料理体制:(1)方位财政相对独处,方位预算由方位立法机构审批;(2)明确中央与方位财政的事权鸿沟,中央财政主要负责国防、社交、中央基建等天下性事务,方位财政主要负责土产货行政料理、大家安全、基本建设、城市艳羡和建设、文化磨真金不怕火卫生等方位性事务;(3)实行“分税制”,将收入分手为中央收入、方位收入、中央与方位分享收入,分别由国度税务局和方位税局征收(2018年国地税吞并);(4)设立步伐化的预算治疗轨制,中央对方位政府施行转化支付与税收返还,促进平衡发展。

分税制强化了方位财政不断的同期,也增强了方位财政出入料理的主动性,鼓吹了经济结构立异。分税制立异促进了财政收入的相识增长,强化了中央宏不雅调控才能,领会中央和方位两个积极性,财政收入占GDP比重及中央财政占天下财政比重上涨。然而,分税制主要搞定的是中央和方位的收入分手问题,并未搞定中央与方位事权和开销职守清醒分手以及省以下财政体制的问题。2024年党的二十届三中全会提倡要深化财税体制立异,稳当加强中央事权、提高中央财政开销比例。畴昔有必要清醒分手政府间事权和开销职守、上收事权和开销职守,减少方位政府尤其是区县政府的开销职守;愈加求实地构建方位税收体系;鼓吹省以下财政体制立异,竣事搭伙步伐与因地制宜。详见前期申诉《新一轮财税体制立异向那儿去?》《三中全会财税体制立异的三条干线和逻辑》《财税体制与高质料发展:现时制约成分与畴昔立异主义》《省以下财政体制的四个总体特征、问题与建议》和《如何潜入“十五五”想象建议对财税的部署安排?》。

蔓延阅读:

1、楼继伟:《中国政府间财政关系再想考》,中国财政经济出书社,2013年。

2、陈雨露、郭庆旺:《新中国财政金融轨制变迁事件解读》,中国东说念主民大学出书社,2013年。

3、吕冰洋:《央地关系:寓活力于次序》,商务印书馆,2022年。

4、杨华:《县乡中国:县域治理现代化》,中国东说念主民大学出书社,2022年。

5、刘克崮、贾康:《中国财税立异三十年亲历与转头》,经济科学出书社,2008年。

6、朱镕基:《朱镕基谈话实录》,东说念主民出书社,2011年。

7、吴敬琏:《现代中国经济立异教程》,上海远东出书社,2009年。

8、兰小欢:《置身事内》,复旦大学出书社,2021年。

9、李萍、李承:《财政体制简明图解》,中国财政经济出书社,2010年。

10、刘尚希、傅志华等:《中国立异灵通的财政逻辑(1978-2018)》,东说念主民出书社,2018年。

11、杨志勇:《中国财政体制立异与变迁(1978-2018)》,社会科学文件出书社。

12、罗志恒、贺晨、牛琴:《行走财税中国:中国省市县财政全景》,中国财政经济出书社,2023年。

风险请示:经济复原不足预期。本文的财政收入为一般大家预算收入。新中国成立初期,由于财政料理体制成分,方位财政收入与当地经济发展情况的匹配度有限。部分省份可能由于行政区画调整等成分导致数据不全。

分析师:罗志恒,执业编号:S0300520110001

分析师:方堃,执业编号:S0300521050001

免责声明:]article_adlist-->

本公众号不是粤开证券股份有限公司(以下简称“本公司”)盘考申诉的发布平台,本公众号所载本体均来自于本公司盘考院已郑重发布的盘考申诉,本公众号不承诺在第一时辰转载相干本体,任何无缺的盘考不雅点,应以本公司https://www.ykzq.com/ 网站设定权限刊载的无缺申诉为准。

本公众号所载的全部本体只供参考之用,投资者须自行阐明我方具备潜入证券盘考申诉的专科才能,保合手本人的独处判断,不应以为本公众号的本体不错取代我方的独处判断。在职何情况下本公众号并不构成对投资者的投资建议,并非行为买卖、认购证券或其它金融器用的邀请或保证,本公司不合任何东说念主因使用本公众号发布的任何本体所产生的任何平直或波折亏空或与此关连的其他亏空承担任何职守,本公众号所说起的任何证券均可能含有要紧的风险,投资者需自行承担依据本公众号发布的任何本体进行投资方案可能产生的一切风险。

本公众号所载本体均响应的是所摘录的盘考申诉的盘考不雅点,本公司不错发布其他与本公众号本体不一致或有不同论断的盘考申诉,亦可因使用不同的假定和圭臬、经受不同不雅点和分析门径而与本公司其他部门在制作近似的其他材料时的不雅点不同大致违犯,本公司并不承担请示本公众号投资者属目上述其他材料的职守。本公众号中所载本体不构成对任何东说念主的投资建议。本公司并不合其他网站和各种媒体转载、摘编的本公司申诉负责。在职何情况下,本公司不合任何东说念主因使用本公众号中的任何本体所引致的任何亏空负任何职守。

本公众号所载本体的版权归本公司通盘,本公司对本公众号保留一切法律职权。投资者对本公众号发布的通盘本体(包括翰墨、影像等)的复制、转载,均需注明“粤开证券盘考”的出处,且不得对本公众号所载本体进行任何有悖痛快的援用、删省和修改。如因侵权行动给本公司酿成任何平直或波折的亏空,本公司保留根究一切法律职守的职权。

本公众号发布的不雅点和信息仅供本公司专科投资者客户及风险承受才能为稳健型、积极型、激进型的往常投资者客户(以下统称客户)参考,无缺的投资不雅点应以本公司盘考院发布的无缺申诉为准。本公众号难以诞生走访权限,若您并非本公司客户,请取消订阅、吸收或使用本公众号中的任何信息,若给您酿成未便,敬请谅解。本公司不会因为关怀、收到或阅读本公众号推送本体而视相干东说念主员为客户。

]article_adlist-->

敬请关怀备用号:合手志以恒2020

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:石秀珍 SF183融资融券综合门户

凤凰证券官网正式登录入口提示:本文来自互联网,不代表本网站观点。